9月27日下午,西南交通大學王璐教授應邀為我院師生作了題為“基于多種拓展MIDAS模型的能源波動預測(Energy volatility forecasting based on various extended MIDAS models)”的學術報告,報告會由理學院副院長閔超教授主持。

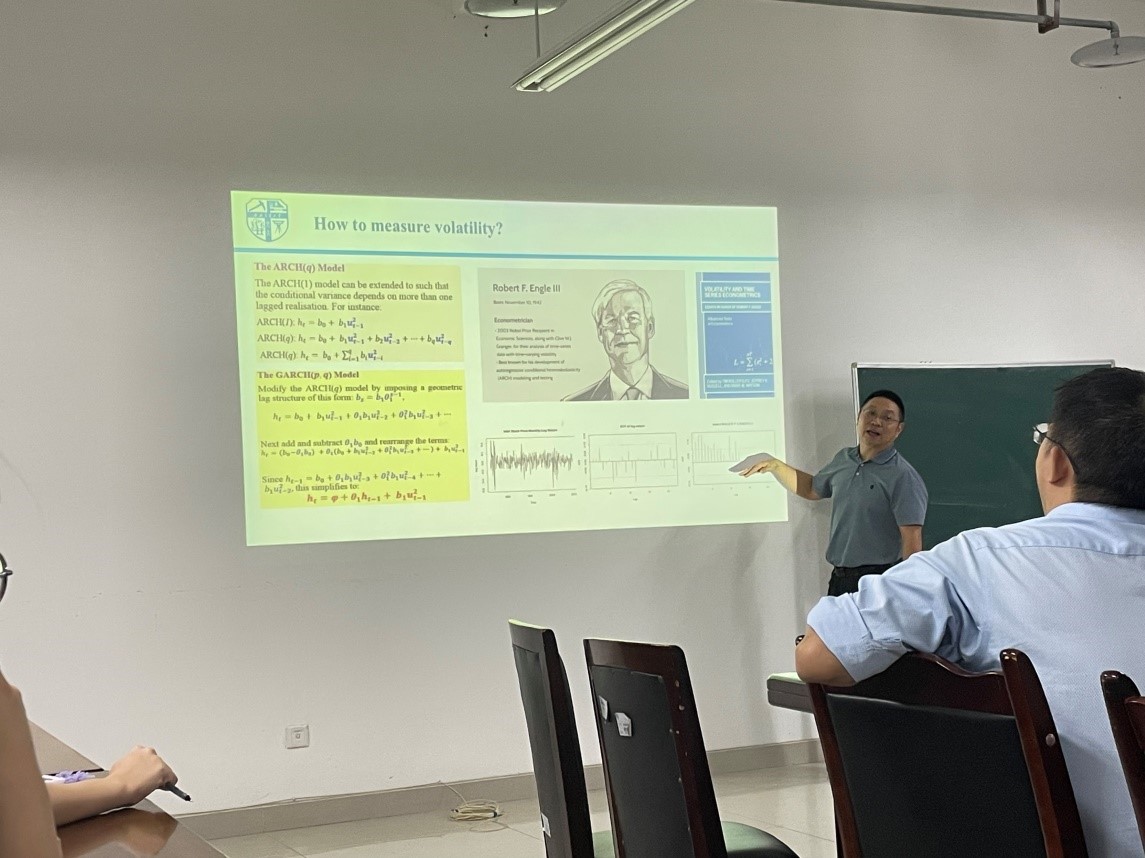

講座中,王璐教授首先解釋了波動性的概念,即價格或資產價格變化的不穩定性,并介紹了“極端波動性”的概念,這是價格劇烈波動的情況,通常伴隨著不確定性的增加。他還詳細介紹了如何使用GARCH模型(廣義自回歸條件異方差模型)來測量波動性,該模型被廣泛用于資產價格波動性的預測。隨后王教授轉向了能源市場,強調了能源市場波動性預測在能源交易和投資決策中的關鍵性。能源市場波動性對于能源政策、價格穩定性以及投資者的風險管理至關重要。

王教授還詳細介紹了自己團隊在能源波動性預測領域的三項關鍵研究成果:1、清潔能源股價波動性對極端沖擊的預測:該研究致力于分析清潔能源股價波動性,幫助投資者更好地應對市場的不確定性;2、天然氣波動性預測:該研究關注天然氣市場,旨在提前識別波動性,幫助相關行業更好地管理風險;3、基于STL的迭代組合方法與GARCH-MIDAS:王教授的團隊開發了一種基于STL的迭代組合方法,結合了GARCH-MIDAS模型,以更精確地進行波動性預測。

王教授的講座突出了他團隊在金融、能源以及醫學健康領域的卓越研究成果,為學術界提供了深刻見解。

報告人簡介:王璐,博士,教授,博士生導師。現任西南交通大學數學學院副院長、第十九屆成都市郫都區人大代表、四川省學術和技術帶頭人后備人選、四川省海外高層次留學人才。目前是中國商業統計學會理事、中國雙法研究會數學建模與算法分會理事、四川省統計學會常務理事、四川省現場統計學會秘書長。主要研究領域為金融時間序列分析及應用。主持國家自然科學基金、國家社科基金、教育部人文社科基金等各類科研項目二十余項。在國際高水平期刊發表論文30余篇。曾獲四川省統計科研優秀成果獎和四川省哲學社會科學優秀成果獎等榮譽稱號。目前為國家線上線下混合一流課程數學建模負責人,教育部大學數學課程群虛擬教研室-大學數學和研究生數學類課程思政教學名師。